부동산을 매도할 때 발생하는 양도소득세는 일정 요건을 충족하면 비과세 혜택을 받을 수 있습니다.

이번 포스팅에서는 1가구 1주택 비과세 요건, 1가구 일시적 2주택 비과세 요건, 그리고 비과세가 적용되지 않는 경우에 대해 정리해보겠습니다.

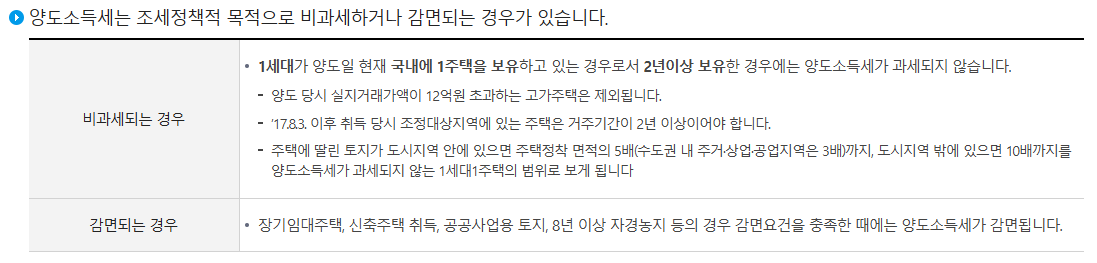

1. 1가구 1주택 양도소득세 비과세 요건

1가구 1주택의 경우 아래 조건을 충족하면 양도소득세 비과세 혜택을 받을 수 있습니다.

✅ 기본 요건

- 1가구 1주택 유지: 양도 당시 1가구가 1주택만 보유해야 합니다.

- 보유기간 2년 이상: 주택을 2년 이상 보유해야 합니다. (조정대상지역에서는 2년 이상 보유 & 2년 이상 거주 필요)

- 양도가액 12억 원 이하: 12억 원 초과분에 대해서는 과세됩니다.

✅ 조정대상지역의 경우 추가 요건

- 2017년 8월 3일 이후 조정대상지역 내 주택은 2년 이상 실거주해야 비과세가 가능합니다.

- 일시적 2주택이 아닌 경우, 다주택자는 양도세 중과 대상이 됩니다.

국세청

2. 1가구 일시적 2주택 비과세 요건

새로운 주택을 구입한 후 기존 주택을 처분하는 경우, 일정 조건을 충족하면 비과세 혜택을 받을 수 있습니다.

✅ 요건

- 기존 주택 보유기간: 기존 주택을 2년 이상 보유해야 합니다.

- 신규 주택 취득 후 3년 내 기존 주택 처분: 신규 주택을 취득한 날로부터 3년 이내에 기존 주택을 양도해야 합니다. (조정대상지역의 경우 2년 이내 처분해야 함)

- 신규 주택이 조정대상지역인 경우: 신규 주택을 취득한 후 1년 이내에 해당 주택으로 전입해야 합니다.

3. 양도소득세 비과세가 적용되지 않는 경우

다음과 같은 경우에는 양도소득세 비과세가 적용되지 않습니다.

❌ 비과세 제외 사례

- 단기 보유 주택: 주택을 2년 미만 보유한 경우, 비과세 혜택을 받을 수 없습니다.

- 고가 주택의 초과분: 양도가액이 12억 원을 초과하는 경우, 초과분에 대해서는 과세됩니다.

- 다주택자의 주택 매도: 조정대상지역 내 다주택자가 주택을 양도하는 경우 중과세가 적용됩니다.

- 증여 후 5년 내 양도: 증여받은 주택을 5년 내에 양도하는 경우 비과세 혜택이 적용되지 않습니다.

- 주택 이외의 부동산: 오피스텔, 상가 등 주택이 아닌 부동산은 비과세 대상이 아닙니다.

4. 양도소득세 신고납부

양도일이 속하는 달의 말일부터 2개월 이내에 주소지 관할세무서에 신고, 납부하여야 합니다.

마무리

부동산 양도소득세 비과세를 받기 위해서는 반드시 요건을 충족해야 하며, 조정대상지역 여부에 따라 적용 기준이 달라질 수 있습니다. 부동산을 매도할 계획이 있다면 사전에 꼼꼼히 확인하여 세금 부담을 최소화하는 것이 중요합니다.

'부동산 투자로 부자되기' 카테고리의 다른 글

| [수도권 3억대 갭투자단지 2]서울~광명까지! (2) | 2025.04.30 |

|---|---|

| 수도권 3억대 갭투자 단지 (동대문 이문/장안동, 분당구미동, 관악봉천동) (1) | 2025.03.31 |

| [수도권 소액 갭투자]2억원대로 투자할 수 있는 단지 4탄 (0) | 2025.03.27 |

| [영통, 광명, 동대문]2억대로 살 수 있는 수도권 단지 3탄 (2) | 2025.03.14 |

| [수도권 소액 갭투자]2억대 갭투자 단지2 (4) | 2025.03.11 |